Selon Dr Prao Yao Séraphin

Selon Dr Prao Yao Séraphin

« La question à laquelle nous répondons ici est celle de savoir pourquoi les pays africains de la zone franc doivent-ils sortir de cette zone ou du moins décoloniser le franc CFA sinon la remplacer par une monnaie purement africaine. Notre thèse se justifie pour au moins trois raisons.

Premièrement, le franc CFA et ses mécanismes sont des leviers du pillage des économies africaines.

Deuxièmement, le franc CFA est un instrument de domination de la France en Afrique.

Troisièmement, le franc CFA entame la souveraineté des pays membres.

Le franc CFA et ses mécanismes sont des leviers du pillage des économies africaines

Les principes de la zone franc posent problème. Précisons ici rapidement ce point.

– Au niveau de la parité fixe, selon les enseignements de la théorie standard, elle se justifie d’autant plus que l’économie est petite, peu ouverte, faiblement diversifiée, polarisée sur le pays de monnaie d’ancrage, qu’il y a à l’intérieur des zones une mobilité forte du travail et faible mobilité du capital. La fixité du change peut également se justifier pour des motifs d’ordre microéconomiques (réduction des incertitudes sur des taux de change réels) et macroéconomiques (stabilité des prix, gestion saine des finances publiques). Et ceci d’autant plus que les petites économies africaines sont fortement ouvertes et qu’elles sont fortement intégrées au niveau des importations et des capitaux à l’Europe. Cependant, ces arguments favorables à la fixité du change sont contrecarrés par l’existence de chocs réels et nominaux, intérieurs et extérieurs. Des économies fortement exposées à des chocs comme les pays de la zone franc, ont intérêt à stabiliser l’économie par la flexibilité de change. Dans le cas de chocs externes, le taux de change flexible neutralise les effets des chocs. Dans le cas de chocs interne réels (comme la sécheresse), il permet de stabiliser le produit national réel. Le taux de change flottant permet théoriquement une autonomie de la politique monétaire et joue un rôle de stabilisation automatique. Le régime de change fixe a pour conséquence de ne pas s’adapter aux réalités économiques.

– Au sujet de la libre transférabilité, cette disposition favorise la fuite des capitaux. Selon la CNUCED, la fuite des capitaux en 30 ans des pays africains depuis les indépendances dépasse 400 milliards de dollars américains. Selon Hugon (1999, p.99) [5], on estime l’hémorragie des capitaux hors UEMOA à 3 milliards de francs en 1991, à 4,6 milliards en 1992 et à 5 milliards de francs durant les 6 premiers mois de l’année 1993. Les placements spéculatifs effectués en francs Cfa en France entre janvier 1990 et juin 1993 s’étaient élevés à 928,75 milliards de francs Cfa, soit environ 1,416 milliards d’euros. Le montant des transferts sans contrepartie des ménages non africains sortis des PAZF en direction de la France et le RDM est passé de 89 millions de dollars (en 1970) à 434 millions de dollars (en 1993). Le montant cumulé de ces transferts est estimé à 3783,6 millions de dollars (soit 2200 milliards de franc CFA).

En 2004, l’Afrique noire (sans l’Afrique du Sud) a reçu 0,4% des IDE dont la moitié a été au bénéfice de l’Angola et du Nigeria.

– Quant à la convertibilité illimitée, elle est virtuelle. La convertibilité revient à dire simplement que tout étranger détenteur de cette monnaie doit avoir la possibilité, à tout instant, de l’échanger librement contre d’autres monnaies ou contre de l’or. La convertibilité revêt plusieurs formes et on en distingue le plus souvent les degrés de convertibilité par rapport aux opérations, aux pays, et aux agents. Pour les petites économies que sont les pays africains de la zone franc, il n’est pas bon d’avoir des monnaies convertibles. Dans la remuante histoire du franc français, l’échange de francs contre des devises n’était pas libre, mais réglementé. Cette convertibilité externe du franc, rétablie en 1958 pour les non-résidents, n’était pas totale pour les résidents. Par exemple, ceux-ci ne pouvaient pas sortir des capitaux hors des frontières sans autorisation administrative. La Tunisie par exemple a une politique qui s’appuie sur le maintien de contrôles des capitaux, c’est-à -dire sur une « convertibilité » partielle de la monnaie, certaines opérations sur les mouvements des capitaux avec l’extérieur restant soumises à restrictions. Cela permet à la Banque centrale de conserver une certaine marge de manœuvre sur sa politique intérieure. Quant au géant chinois, la grande fragilité de son système bancaire étatique (créances douteuses) ne l’autorise pas aujourd’hui à libéraliser son marché des changes et à rendre sa monnaie librement convertible sous peine de faire peser des risques importants sur la croissance économique chinoise. Le Naira n’est pas une monnaie convertible pourtant le Nigeria est un géant économique ; la Roupie également n’est pas convertible pourtant l’Inde est une puissance économique.

La convertibilité du franc CFA est d’autant plus virtuelle que les francs CFA de la BCEAO et ceux de la BEAC ne sont pas convertibles entre eux, ce qui n’encourage pas le développement des échanges entre les deux zones. Au contraire, les mécanismes de la zone franc facilitent les relations financières et commerciales entre la métropole et les territoires, tout en supprimant le risque de change entre les deux monnaies (Euro et franc CFA).

* Le franc CFA n’a pas apporté le développement mais la pauvreté

* Le franc CFA n’a pas apporté le développement mais la pauvreté

Déjà, parmi les 49 pays moins avancés (PMA), 35 sont en Afrique subsaharienne (ASS). La zone franc, elle, représente 12% de la population africaine, 12% du PIB et 1,5% des exportations.

Avec une population de 25% supérieure à celle de la France, les PAZF représentent 4,5% du PIB français ou 1,5% de masse monétaire.

La zone franc n’a pas apporté le développement aux pays membres mais le développement du sous-développement.

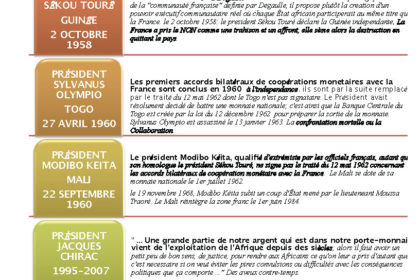

Pour atténuer cette pauvreté, l’aide française est venue comme une bouée de sauvetage. En effet, les pays de la zone Franc sont des principaux bénéficiaires de l’aide publique au développement française. En 1997, ils ont reçu environ la moitié de l’APD bilatérale française aux pays d’Afrique sub-saharienne, ce qui représente 23 % des apports bilatéraux de la France aux pays en développement (6,5 MdF sur 27,8 MdF d’aide bilatérale en 1997). Dans le cadre du traitement de dette au sein du Club de Paris, 10 pays de la Zone franc [6] ont bénéficié d’annulations pour un montant total rééchelonné de 23 MdF. La France a apporté près de 50 % de l’effort ainsi consenti par les créanciers. En plus des accords conclus dans le cadre du Club de Paris, la France a pris des mesures bilatérales exceptionnelles de réduction de dettes, en annulant en 1989, les crédits d’aide publique au développement (Dakar I), puis en procédant à une nouvelle annulation en 1994 (Dakar II), soit une annulation de dette de 55 MdF au profit des pays de la zone Franc. Entre 1993 et 1996, l’effort de réduction de dettes a représenté en moyenne une contribution annuelle de la France de 3,2 MdF, soit plus du tiers de l’aide bilatérale française à la zone Franc.

En tout état de cause, les pays de la zone franc ne sont pas mieux lotis en termes de performances macroéconomiques à comparer aux pays africains hors zone franc. Une synthèse de nombreux travaux comparant les performances est présentée chez Hadjimichael et al. (1995) [7].

Lorsqu’on compare les taux de croissance du PIB des pays africains de la zone franc et des pays hors zone, il apparait que les années 60 et 70 sont marquées par des résultats supérieurs pour les pays de la zone franc (5% contre 4,4%) alors qu’il y a inversion au cours de la décennie 80, plus précisément entre 1985 et 1991(1% contre 3,7%), sur l’ensemble des trois décennies, les résultats sont, en revanche, comparables [8]. On note également une plus grande instabilité des taux de croissance au sein de la zone. L’écart-type du taux de croissance a été entre 1971 et 1987 de 7% contre 4,5% pour les pays voisins. De 1980 à 1994, les écarts du PIB réel par rapport à sa tendance à long terme ont été supérieurs. »

« En 2010, la situation n’est guère reluisante pour les pays de la zone franc. La Côte d’Ivoire demeure en dépit de la crise militaro-politique qu’elle traverse depuis 2002, le premier pays africains de la zone franc en termes de PIB réel. Pourtant, le franc CFA n’a pas permis à ce pays de faire mieux que les pays hors zone franc (Tableau 1).

Les pays comme l’Algérie, l’Angola, l’Éthiopie, le Kenya, le Maroc, le Nigeria, le Soudan, la Tanzanie, la Tunisie, pour ne citer que ces pays, ont chacun un PIB réel supérieur à celui de la Côte d’Ivoire (le premier en termes de PIB réel en 2010 de la zone franc), comme l’indique le tableau 3 ci-dessous. Certains de ces pays font mieux en matière d’espérance de vie. Au sein des PAZF, le Togo (63), le Benin (62) et le Gabon (61) occupent le peloton de tête en termes d’espérance de vie. Les pays qui ont accédé très tôt à leur souveraineté monétaire ont des espérances de vie plus élevées que les trois pays cités ci-dessus. Il s’agit par exemple de la Tunisie (74), de l’Algérie (73), du Maroc (72), de Maurice (72) et du Cap-Vert (72). »

Le franc CFA est un instrument de domination de la France en Afrique

« Sur ce point, commençons d’abord par dire que les pièces de monnaie et les billets de banque sont fabriqués en France ; les premières dans l’usine de Pessac en Gironde et les deuxièmes dans le Puy de Dôme, (papeterie de Vic-le-Comte, imprimerie et centre de recherche à Chamalières). Pour ceux qui pensent que l’intérêt économique pour la France est peu significatif, ils ne doivent cependant pas perdre de vue qu’en réalité, l’enjeu principal de la zone franc pour la France n’est pas seulement de nature matérielle, économique ou comptable, mais réside également dans la reproduction continue d’un ensemble de relations qui, en effaçant la « perte » survenue en 1960, préserve son statut de puissance internationale. Le dispositif de la zone franc, conservateur dans son essence, entretient en Afrique l’ossature des États et leur survie dans un système économique et social figé.

Ensuite la zone franc développe l’extraversion de nos économies. Avec le franc CFA, les PAZF sont des réservoirs de Matières premières et des déversoirs de produits manufacturés.

L’empire colonial français, qui absorbait 10% des exportations françaises à la fin du 19e siècle et 17% à la veille de la crise de 1929, devint dans les années trente, et jusqu’à la constitution de la communauté économique européenne, un débouché majeur pour les entreprises métropolitaines. Elles y écoulaient 42% de leurs exportations en 1952 [9].

Selon la commission européenne (2002), en 1999, 40% des exportations de l’espace UEMOA étaient destinées à l’Europe. Les importations en provenance de l’UE et en direction de l’UEMOA la même année se situent à 43%.

Les exportations de la zone UEMOA en direction de cette zone représentent 12% et 10% pour les importations. Les avantages présentés aux Africains sont quant à eux des plus artificiels : outre l’attrait des investissements directs à l’étranger (IDE), le franc CFA est censé épargner les risques de change avec la zone euro et donc faciliter l’accès au marché unique européen. Les monnaies coloniales encourageaient l’intégration économique avec la puissance de tutelle, et, dans une moindre mesure, avec le reste du monde.

La domination française est également visible avec la présence des français dans le Conseil d’administration de la BCEAO : 16 dont 2 français. Dans le cadre des directives données par le Conseil des Ministres, le Conseil d’Administration :

*précise les opérations de la Banque Centrale et fixe leurs taux et conditions d’exécution

*arrête les règles qui s’imposent aux Comités Nationaux du Crédit, dans l’exercice de leur compétence

*détermine le montant global des concours que la Banque Centrale peut accorder au financement de l’activité économique dans chacun des États

*autorise les opérations affectant le patrimoine de la Banque Centrale et arrête les comptes de cette dernière détermine les modifications aux Statuts de la Banque devant être soumises à ratification par le Conseil des Ministres de l’Union.

Selon l’Article 52, du statut de la BCEAO, la politique monétaire est confiée au Conseil d’administration. La présence des français peut empêcher l’adoption de politique favorisant notre développement. Avec la présence des français dans ce conseil, il apparait que la France décide en dernier ressort qui entre et sort de la zone franc.

Enfin la zone franc et ses mécanismes engendrent un système bancaire oligopolistique dominé par les banques françaises. Les banques sont des maillons importants du système financier. Elles remplissent un double rôle. D’une part, elles sont des entités privées qui recherchent le profit ; d’autre part, elles constituent des réseaux qui fournissent à l’économie globale un bien collectif : les systèmes de paiement et de règlement. Or les systèmes financiers africains en général et ceux de l’UEMOA en particulier, sont peu profonds, étroits, peu diversifiés et n’assument pas leur rôle dans le financement du développement (Popiel ,1995) [10]. La création d’un embryon de système financier au sein des pays de la zone franc pendant la période coloniale avait pour seul dessein de répondre aux besoins de financement des sociétés d’import-export et d’exploitation des produits primaires agricoles (Benin, Burkina Faso, Côte d’Ivoire, Mali), miniers (Niger, République centrafricaine, Sénégal, Togo) et pétroliers (les pays de la CEMAC aujourd’hui).

Les banques ne trouvaient pour ainsi dire aucun intérêt à développer un réseau d’agences à l’intérieur de ces pays ou à établir des contacts avec les populations locales. Le taux de bancarisation dans l’UEMOA est très faible (moyenne de 4%). Ce taux était en 2001 de 99% en France.

Les banques commerciales proposaient surtout des crédits à court terme permettant de s’adapter au caractère cyclique de la production et de la commercialisation des produits tropicaux et aux délais d’acheminement des produits manufacturés entre la métropole et l’Afrique. Le crédit bancaire ne facilite pas la formation du capital car il finance plutôt les affaires commerciales et d’import-export. Le financement bancaire en Côte d’Ivoire est de l’ordre de 16% contre environ 70% en Tunisie.

Il est d’ailleurs lié au système commercial mis en place par l’économie de traite et non au système de production. La stratégie bancaire postindépendance est restée identique à celle de la période coloniale. Le maintien, après les indépendances, des schémas d’organisation spatiale et sectorielle de l’activité économique (spécialisation sur le commerce et l’exportation de matières premières brutes) cumulé à l’échec des politiques de diversification industrielle expliquent aujourd’hui encore la perpétuation des structures économiques héritées de la période coloniale et les caractéristiques financières qui en découlent.

Par ailleurs, les centres de décision de ces grandes firmes bancaires sont situés à l’étranger. Autant de facteurs qui réduisent leur impact sur les pays où elles sont installées : elles paient des impôts, sans pour autant s’embrayer sur l’économie nationale. Au total, sur le plan bancaire, le système bancaire postcolonial ne tranche guère avec la logique coloniale, celle qui consistait à financer l’échange et la production de matières premières exportées. Finalement, avec le franc CFA, la France nous domine économiquement, commercialement et politiquement. »

Le franc CFA entame notre souveraineté

« Nous avons dit que la monnaie était un pouvoir, et partant un attribut de la souveraineté d’un pays. Avant de dire quelques mots sur ce point, revenons sur cette monnaie rhizome qui prétend normer une société à laquelle elle est étrangère.

L’organisation monétaire hiérarchique de la zone franc était le reflet d’un système politique de domination coloniale s’opposant aux structures anciennes. Une des principales caractéristiques du colonialisme fut de remplacer les monnaies primitives par les monnaies européennes en les imposant pour le paiement des impôts. Or ces liens sociopolitiques ont eu historiquement tendance à se distendre alors que la superstructure monétaire demeurait. La monnaie « franc CFA » s’est imposée historiquement par la violence. Elle s’est étendue au sein de la société notamment par la traite négrière, par le commerce import-export et par l’impôt (Assidon, 1989) [11]. La monnaie, signe CFA, issue de cette histoire, apparaît souvent comme extérieure à la société qu’elle veut normer. Si la valeur d’une monnaie est liée aux fondamentaux de cette économie alors elle doit avoir un lien sociologique avec le pays. Ce qui n’est pas le cas des pays de la zone franc. D’ailleurs la zone franc a deux dimensions. Une dimension verticale du fait des liens monétaires et sociopolitiques entre la France et les pays africains, et une dimension horizontale compte tenu des relations d’intégration que nouent les pays africains de la zone entre eux. Cette orthogonalité de la zone l’éloigne d’une zone monétaire optimale. A partir de là , la monnaie franc CFA devient une monnaie rhizome.

Résumons les caractères principaux d’un rhizome : à la différence des arbres ou de leurs racines, le rhizome connecte un point quelconque avec un autre point quelconque, et chacun de ses traits ne renvoie pas nécessairement à des traits de même nature, il met en jeu des régimes de signes très différents et même des états de non-signes. Le rhizome est une antigénéalogie.

Cette monnaie rhizome qu’est le franc CFA a des racines en occident et en Afrique : c’est une monnaie qui dépayse les africains.

Un autre argument peut-être développé : le franc est historiquement étranger aux africains.

La naissance du « franc » français remonte au 5 décembre 1360, à Compiègne. Le roi Jean II le Bon (c’est-à -dire le brave) est fait prisonnier à la bataille de Poitiers. Il subit une très longue captivité en Angleterre et son geôlier, le roi anglais Édouard III lui a réclamé une rançon d’environ trois millions de livres tournois (12,5 tonnes d’or). Jean II le Bon est obligé de « vendre » sa fille à un riche duc de Milan, Galéas Visconti, contre 600 000 livres. Avec cette somme, il est libéré avec 400 000 livres et s’engage à payer le reste. Et c’est sur le chemin de retour à Compiègne qu’il prend des ordonnances dont celle de la création du « franc » pour commémorer sa libération car dans le vieux français, être franc de quelque chose, ça veut dire être libérer de quelque chose.

Le dernier point à élucider est celui du lien entre la monnaie et la souveraineté. La souveraineté est le droit exclusif d’exercer l’autorité politique sur une zone géographique ou un groupe de peuples.

La souveraineté est la qualité de l’État de n’être obligé ou déterminé que par sa propre volonté dans les limites du principe supérieur du droit et conformément au but collectif qu’il est appelé à réaliser. Dans presque tous les Etats, la souveraineté s’exerce au minimum dans les domaines suivants :

- La sécurité extérieure : la diplomatie et la défense nationale

- La sécurité intérieure : la police, la loi

- La justice

- Les finances : la monnaie, la collecte des impôts et le contrôle des marchés financiers.

La monnaie est envisagée comme un attribut de la puissance publique et un instrument de propagande au service de cette dernière. Le principe de la souveraineté mis en lumière par Jean Bodin a permis de dégager une souveraineté de l’État dont la souveraineté monétaire semblait être partie intégrante. L’époque romaine montre bien que la monnaie faisait partie des symboles qui exprimaient la personnalité, la puissance et permettait de situer le romain et tout ce qui n’était pas romain. En 70, après la destruction du temple, la Judée était devenue une colonie romaine et sa monnaie fut intégrée dans le système provincial de l’empire. En clair, les monnaies frappées en Israël représentaient les symboles romains.

À l’origine le « souverain » est une monnaie anglaise (pas un roi). Le « souverain » est une monnaie d’or anglaise qui a été frappée pour la première fois en 1489 par Henry VII d’Angleterre. Bien que la pièce ait une valeur nominale d’une livre sterling ou 20 shillings, le souverain était à l’origine une monnaie sur laquelle ne figurait aucune marque de valeur. La souveraineté est le pouvoir de battre (frapper) « le souverain » (monnaie de l’époque). Or seul le roi avait ce pouvoir de battre monnaie, d’où le parallélisme entre souverain et roi.

On sait par ailleurs que dans un régime démocratique, le pouvoir de battre monnaie devrait être confié à des élus du peuple. Car le pouvoir de battre monnaie signifie la possibilité de définir une « politique monétaire », qui elle même va financer la politique économique. A contrario on ne peut financer une politique économique (par exemple le plein emploi), si on ne maîtrise pas la monnaie. Le pouvoir de battre monnaie a toujours été reconnu comme attribut de la souveraineté nationale. Et les banques en tant qu’intermédiaires financiers ont toujours eu pour vocation le financement de l’essor économique des Nations. C’est la raison pour laquelle, l’exercice du pouvoir monétaire, c’est à dire l’orientation de la politique monétaire est une préoccupation constante des gouvernements.

Selon Blanc Jérôme (2005), on doit d’abord comprendre que la monnaie en elle-même n’est pas une marque de la souveraineté : le propre de la souveraineté est le pouvoir de modifier le cours légal et le contenu métallique des pièces. Mais si cette manipulation relève de la puissance de la loi, qui est celle du souverain, seul le droit de battre monnaie est de la même nature que la loi [12].

« La monnaie renvoie au prince et plus généralement à une organisation politique de la société […] La monnaie est inséparable d’un ordre ou d’un pouvoir. A tout système monétaire est assignée une limite, qui est celle de l’acceptation des moyens de paiement. L’aire d’extension du système de paiement se confond avec celle de la souveraineté de l’institution qui émet la monnaie légale. Monnaie et souveraineté sont donc étroitement liées » [13].

En définitive, la monnaie fait partie de l’identité d’un pays, le franc CFA, lui est une monnaie étrange imposée de l’étranger, elle n’est donc pas notre monnaie. »

Extrait de la publication du 3 février 2011 www.legrandsoir.info « Le franc CFA, une monnaie coloniale qui retarde l’Afrique ». Dr Prao Yao Séraphin

Vice-Président chargé des affaires économiques et sociales de la cellule de veille et d’éveil (CVE) de la Côte d’Ivoire

Président de l’association des théoriciens africains de la monnaie (ATAM).

Download the pdf version << Here >>